A cada mês de inércia, irregularidades financeiras — sejam tarifas ocultas, juros desproporcionais, descontos não autorizados ou cláusulas abusivas — se consolidam no seu histórico. Não buscar uma avaliação técnica hoje significa financiar passivamente o sistema bancário com o patrimônio que você ou sua empresa levaram anos para construir.

Urgência Legal e Prazos:

A legislação impõe prazos prescricionais implacáveis para a contestação de dessas situações. O tempo não significa apenas perda financeira imediata; significa o esgotamento silencioso do seu direito de defesa e a aceitação de um prejuízo que poderia ser evitado.

Capacitação técnica e rigor acadêmico.

1

13 anos de experiência

Foco exclusivo em direito bancário, consumidor e civil, buscando o reequilíbrio justo entre cliente e banco.

2

Mestra em Sociologia pela UFMA

Profundidade técnica aplicada à compreensão das estruturas financeiras e do consumidor.

3

Pós - graduação em processo civil

Domínio preciso das regras processuais, utilizando a própria engrenagem da justiça para acelerar defesas e bloquear cobranças abusivas.

4

Professora Universitária

Quem ensina a norma jurídica possui o rigor necessário para aplicá-la com precisão nos tribunais.

“

Nossa atuação é pautada pela transparência total sobre as chances reais de êxito em cada caso.”

— Dra. Bruna Andrade

Aprovação técnica e resultados concretos.

Compromisso com a verdade jurídica e a transparência em cada etapa da auditoria.

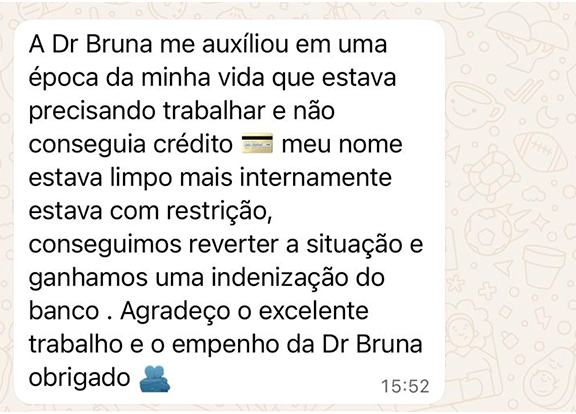

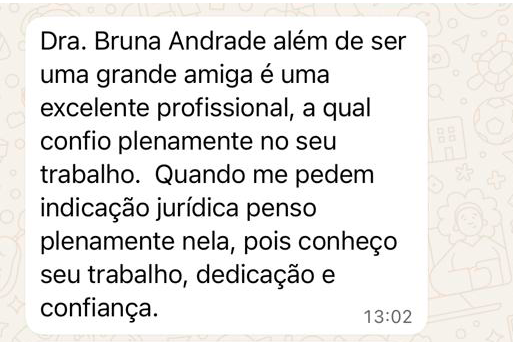

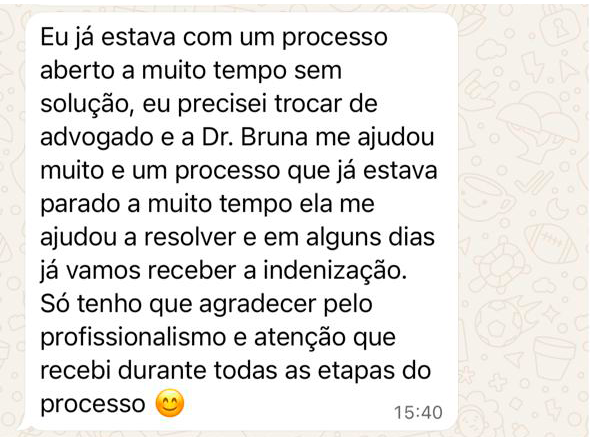

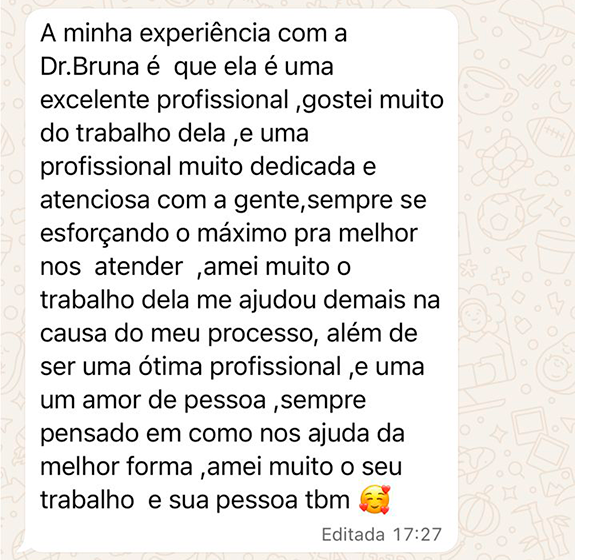

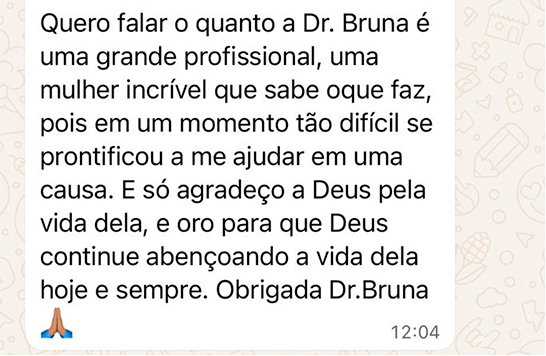

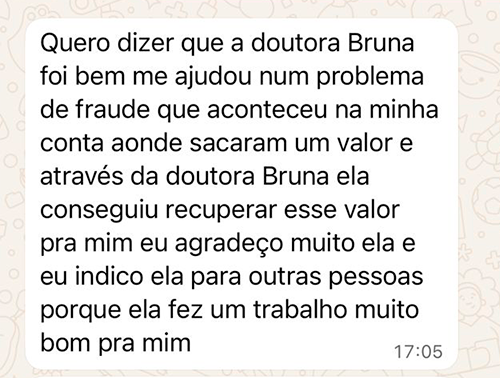

Nota Ética: Todas as identidades foram preservadas em conformidade com o sigilo profissional advogado-cliente e as normas do Tribunal de Ética da OAB.

Esclarecimentos Necessários

Como funciona o atendimento?

Iniciamos com um diagnóstico de viabilidade para entender se há fundamentação jurídica no seu caso antes de qualquer medida judicial.

O banco pode me prejudicar por questionar?

Questionar cobranças indevidas é um direito constitucional. O objetivo é justamente garantir que a lei seja cumprida por ambas as partes.

Posso ser atendido à distância?

Sim. Nosso escritório é estruturado digitalmente para garantir agilidade e comodidade, independentemente da sua localização.

Diagnóstico de Viabilidade

O sistema bancário já lucrou o suficiente com o seu silêncio.

Não importa a origem do prejuízo, a inércia custa caro ao seu patrimônio.

Nós mapeamos e enfrentamos:

Tarifas ocultas e descontos não autorizados.

Juros abusivos que tornam dívidas impagáveis.

Fraudes não resolvidas e bloqueios indevidos.

O primeiro passo para estancar essa perda não exige uma briga judicial imediata, mas sim uma análise estratégica. Preencha o formulário seguro abaixo e solicite o diagnóstico de viabilidade do seu caso.